Como o patrimônio é o objeto de estudo da contabilidade, tudo o que é estudado e tratado dentro desta ciência está, de certa forma, relacionado a ele. É importante conhecer como o patrimônio é composto, para compreender, da melhor forma possível, os eventos que acontecem e podem impactá-lo, bem como todas essas variações que ocorrem, além de entender a origem dos recursos e sua aplicação, começando a conhecer como as demonstrações do patrimônio são compostas e elaboradas, bem como quais itens são essenciais neste demonstrativo, para que esteja de acordo com as regras, normas e princípios e supra a necessidade dos usuários.

O patrimônio é um conjunto de direitos, bens e obrigações pertencente a uma pessoa, sendo esta física ou jurídica, avaliado em moeda. Não faz sentido tratar somente dos bens e direitos ou somente das obrigações, quando falamos em patrimônio, porque a informação fica incompleta e pouco esclarecedora (RIBEIRO, 2013); (MARION, 2016).

Bens materiais: são os que possuem matéria e corpo, também chamados de bens tangíveis ou bens corpóreos. São os objetivos que a empresa tem para uso (móveis, impressoras, cadeiras, máquinas, veículos, dentre outros), troca (dinheiro e mercadorias) e consumo (materiais de escritório e materiais de limpeza). Ademais, podem ser classificados como bens imóveis, aqueles que são vinculados ao solo, ou seja, não podem ser retirados sem destruição ou dano (veículos, mercadorias e dinheiro) e bens móveis, aqueles que podem ser removidos por si só ou por outras pessoas (edifícios, máquinas e estoques);

Bens imateriais: também chamados de bens intangíveis ou incorpóreos, são gastos que fazem parte do patrimônio, mas não são caracterizados por um objeto. Por exemplo, patentes de invenção (documento pelo qual o Estado garante a uma pessoa ou empresa o direito exclusivo de explorar uma invenção, marcas, etc.);

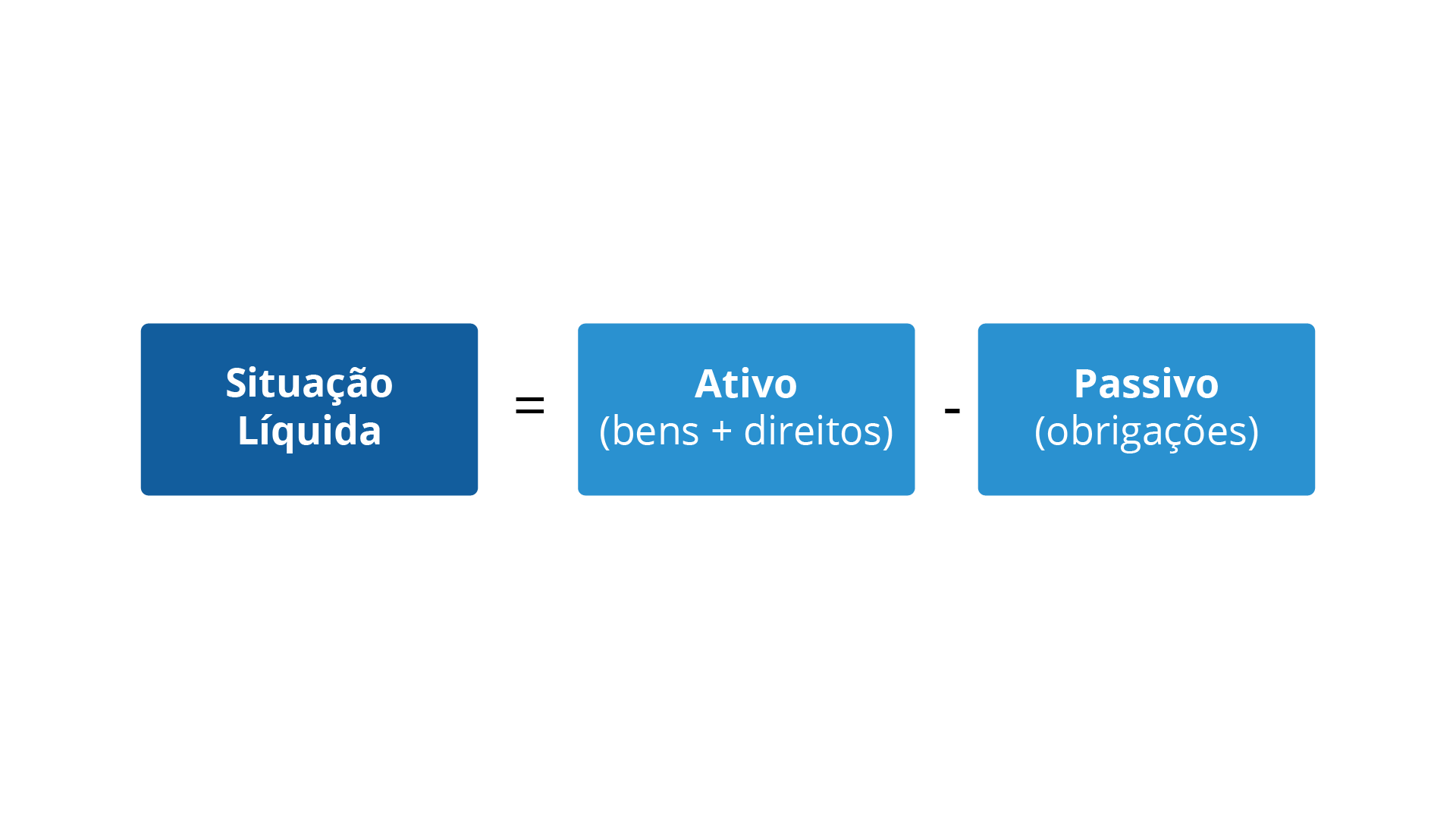

Situação Líquida é a diferença entre Ativo e Passivo. Já sabemos que o ativo é composto pela soma de todos os bens e direitos e o passivo é composto pela soma de todas as obrigações. Sendo assim, a situação líquida é a diferença entre bens/direitos e obrigações (RIBEIRO, 2013).

O que se trata: a soma de todos os bens, com a soma de tudo que é de direito da entidade receber, menos todas as obrigações. Após esse cálculo, sobraria, faltaria ou seria exatamente suficiente? A resposta a esta pergunta define se a situação líquida é positiva (ativo maior que o passivo), se é negativa (passivo maior que o ativo) e nula (ativo exatamente igual ao passivo) (SILVA, 2008).

Situação Líquida = Ativo - Passivo = R$ 59.000 - 10.000 = R$49.000.

Observando este exemplo em que o ativo soma R$ 59.000 e o passivo soma R$ 10.000, no momento desta apuração, vemos que a situação líquida seria R$ 49.000. É possível, também, que a situação seja o inverso. Sendo assim, o valor do passivo seria maior que a soma do ativo e a situação líquida seria um valor negativo. Diante disso, os elementos patrimoniais equacionados de maneira correta podem apresentar três diferentes Situações Líquidas.

Este caso acontece quando a soma de todos os valores que compõem o ativo é maior que a soma de todos os valores que compõem o passivo, como podemos verificar na Tabela 2.1.

Existem algumas formas diferentes de denominar esta situação: situação líquida positiva, situação líquida ativa e situação líquida superavitária, (A = P + SL), (P = A – SL) e (SL = A – P). Esta é a situação em que as entidades geralmente almejam: a situação líquida é positiva. No exemplo apresentado na Tabela 2.1, o ativo é maior que o passivo, mas ambos são diferentes de zero. Em raras exceções o passivo pode ser zero e a situação seria classificada da mesma forma, pois o ativo continua sendo maior que o passivo. O encerramento de atividades é um dos raros momentos em que esta situação poderá ocorrer. (RIBEIRO, 2013).

É quando a soma de todos os valores que compõem o passivo é maior que a soma de todos os valores que compõem o ativo (bens + direitos), como é possível verificar na Tabela 2.2.

Situação Líquida = Ativo - Passivo = R$ 5.900 - 10.000 = R$(4.100).

Existem algumas formas diferentes de denominar esta situação: situação líquida negativa, situação líquida passiva, situação líquida deficitária e passivo a descoberto, (A = P − SL), (P = A + SL) e (SL = P − A). No exemplo apresentado na Tabela 2.2, o passivo é maior que o ativo, mas ambos são diferentes de zero. Em raras exceções, o ativo pode ser zero e a situação seria classificada da mesma forma, pois o ativo continua sendo maior que o passivo. A constituição da empresa é um dos raros momentos em que esta situação poderá ocorrer (RIBEIRO, 2013).

É quando a soma de todos os valores que compõem o ativo é exatamente igual a soma de todos os valores que compõem o passivo, como é possível verificar na Tabela 2.3.

Situação Líquida = Ativo - Passivo = R$ 6.000 - 6.000 = R$0.

Existem algumas formas diferentes de denominar esta situação: situação líquida nula e situação líquida inexistente, (A = P), (P = A) e (SL = zero), sendo que este cenário é muito raro de acontecer na vida real (RIBEIRO, 2013).

Pode-se concluir que a situação líquida é o que acontece caso o negócio fosse fechado e todas as dívidas fossem liquidadas (caso fosse possível) e todos os bens fossem vendidos. Caso o resultado fosse positivo, poderíamos classificar como superavitário; caso fosse negativo, a classificação seria deficitário e, caso desse um empate, a situação seria nula (SILVA, 2008).

A seguir, vamos acompanhar o passo a passo da formação de uma empresa e seu patrimônio, bem como alguns eventos que fazem com que o patrimônio varie (RIBEIRO, 2013).

1. Vera inicia suas atividades comerciais com um capital de $ 40.000 em dinheiro.

2. Comprou à vista (em dinheiro):

3. Comprou mercadorias a prazo, mediante aceite de duplicatas, no valor de $ 15.000.

4. Comprou, a prazo, uma casa no valor de $ 50.000, mediante emissão de notas promissórias.

5. Vendeu mercadorias como segue:

* Não considerar o possível lucro nas vendas, pois será estudado mais adiante.

6. Pagou uma duplicata, em dinheiro, no valor de $ 10.000.

7. Recebeu uma duplicata, em dinheiro, no valor de $ 1.000.

As demonstrações contábeis que relatam a realidade de maneira organizada são o principal produto do trabalho de um departamento de contabilidade. Esta é uma informação que você provavelmente já sabe, mas você conhece-as bem?

O patrimônio líquido é a representação econômica e financeira do patrimônio, sendo que, do lado direito, constam os bens e direitos e, do lado esquerdo, constam as obrigações. Contudo, na maioria das vezes, esse valor não soma exatamente o mesmo valor. Sendo assim, do lado direito, essa diferença entre a soma do ativo e passivo exigível denomina-se Situação Líquida. Situação Líquida Passiva é o mesmo que:

Patrimônio Líquido é sinônimo de situação líquida patrimonial. A diferença entre o ativo e o passivo, quando pensamos no balanço patrimonial o patrimônio líquido, é justamente a diferença entre o ativo e o passivo exigível, que representa a porção de capital próprio da empresa.

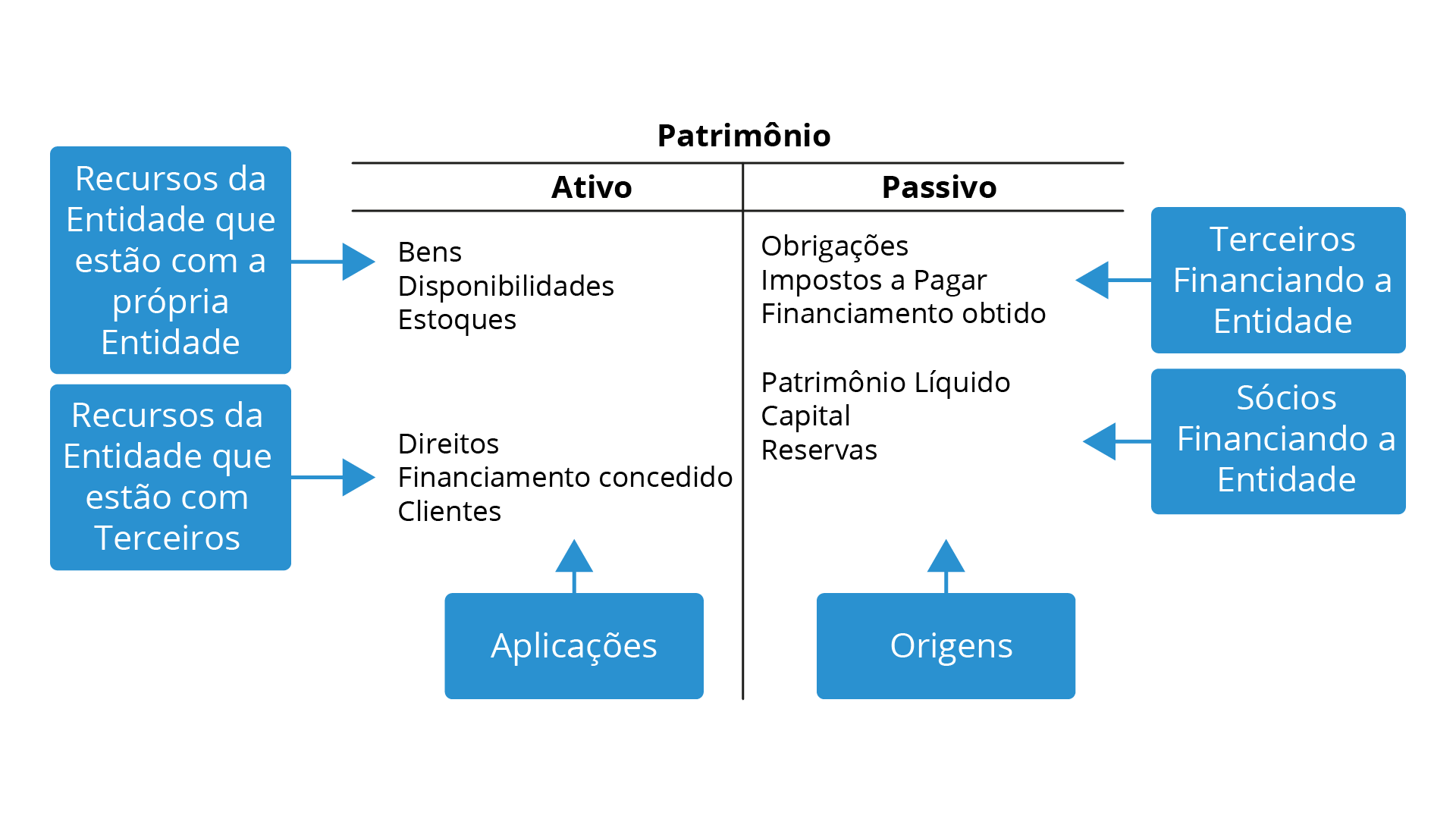

No estudo contábil sobre o patrimônio, serão registrados e, depois, será divulgado como a entidade aplicou seus recursos, bem como suas origems, ou seja, o passivo e patrimônio líquido demonstram como a entidade conseguiu seus recursos, e o ativo demonstra o que a entidade tem em sua posse, além de quais recebíveis ela tem direito de receber, como podemos verificar na Figura 2.2.

Os recursos de terceiros (obrigações) podem vir de duas diferentes fontes (RIBEIRO, 2013):

Assim como as obrigações, os direitos também subdividem-se (MONTOTO, 2015):

Os recursos próprios também podem vir de duas fontes (RIBEIRO, 2013):

Na maioria das vezes, podemos entender Patrimônio Líquido como sinônimo de Situação Líquida, exceto quando falamos do nome da porção do Balanço Patrimonial. Neste caso, deve-se denominar oficialmente (segundo a Lei nº 6.404/76) Patrimônio Líquido (RIBEIRO, 2013).

A Lei nº 6.404/76, em seu artigo 178, estabelece que o patrimônio líquido é dividido em Capital Social, Reservas de Capital, Reservas de Lucros, Ajustes de Avaliação Patrimonial, Capital não realizado, Ações em Tesouraria e Prejuízos Acumulados. As entidades que não forem sociedade por ações poderão manter, ainda, a conta Lucros Acumulados (RIBEIRO, 2013).

Denomina-se estática patrimonial a representação do patrimônio por meio do Balanço Patrimonial, que evidencia os direitos, bens, obrigações e patrimônio líquido de um determinado momento. Diante disso, pode-se dizer que o balanço patrimonial é um retrato do patrimônio da entidade, por registrar somente determinado momento, isso porque, caso eu atualize o Balanço Patrimonial um dia antes ou um dia depois, a fotografia vai estar diferente (RIBEIRO, 2013).

Chama-se Dinâmica Patrimonial a representação das variações no patrimônio ocorridas em determinado período do tempo, as quais interferem na Situação Líquida do Patrimônio, representada pelo Demonstrativo de Resultado (RIBEIRO, 2013).

O balanço patrimonial é composto pelo ativo, representado por bens e direitos, pelo passivo exigível, composto pelas obrigações e o patrimônio líquido. Com base nas afirmativas apresentadas a seguir, aponte a alternativa correta.

Veja a imagem a seguir.

A partir das informações apresentadas na imagem, pode-se considerar que as operações realizadas no período compreenderam:

O Balanço Patrimonial é uma das demonstrações contábeis obrigatórias legalmente, além de uma das mais usadas para dar suporte à administração para a tomada de decisão, pois representa, em determinada data, como está o patrimônio da entidade. Muitas vezes, é dito que o balanço patrimonial é um retrato do patrimônio da entidade naquele instante, pois, se esse retrato fosse tirado 1 dia antes ou 1 dia depois, provavelmente ele já estaria diferente, devido a outros eventos ocorridos que poderiam ter impactado o patrimônio (MARION, 2016).

O Balanço Patrimonial é composto, basicamente, por três grandes grupos: ativo, passivo e patrimônio, que serão melhores explorados nos tópicos a seguir.

Pensando em patrimônio, o ativo reúne os bens e direitos, bem como é a riqueza bruta e onde o capital e recursos estão aplicados (SILVA, 2008). Segundo a lei 6.404/76, ele é composto por três grupos:

pertencem a este grupo as contas que serão transformadas em dinheiro, consumidas ou vendidas a curto prazo, ou seja, dentro de um ano;

diferente do ativo circulante, que é composto pelo realizável a curto prazo, este grupo de contas é realizável a partir de um ano, por isso, é um ativo de longo prazo;

são ativos que estão em posse da entidade e dificilmente serão vendidos, pois estão destinados à formação de infra-estrutura para a operação da empresa, com o objetivo de gerar resultado positivo. É denominado permanente, pois a empresa não tem a intenção de vender, embora um dia isso ocorra para que haja a substituição dos bens, devido a uma nova tecnologia, por exemplo.

O passivo é o conjunto de obrigações com terceiros e a origem dos recursos (SILVA, 2008). Segundo a lei 6.404/76, ele é composto por três grupos:

É o que resta quando subtraímos as obrigações da soma de bens e direitos; mesmo estando localizado do lado direito do Balanço Patrimonial, ele não é passivo exigível. Na verdade, é um passivo não-exigível, pois é composto pela riqueza da própria empresa, ou seja, a origem dos recursos são os próprios sócios, proprietários e acionistas (SILVA, 2008).

Balanço Patrimonial é uma das demonstrações financeiras exigidas por lei (6.404/76, art. 176) e é elaborado no final de cada exercício, tendo duração de um ano e coincidindo, normalmente, com o ano calendário. Sendo assim, o balanço patrimonial vai representar a situação do patrimônio de determinada entidade em 31 de dezembro de cada ano (SILVA, 2008).

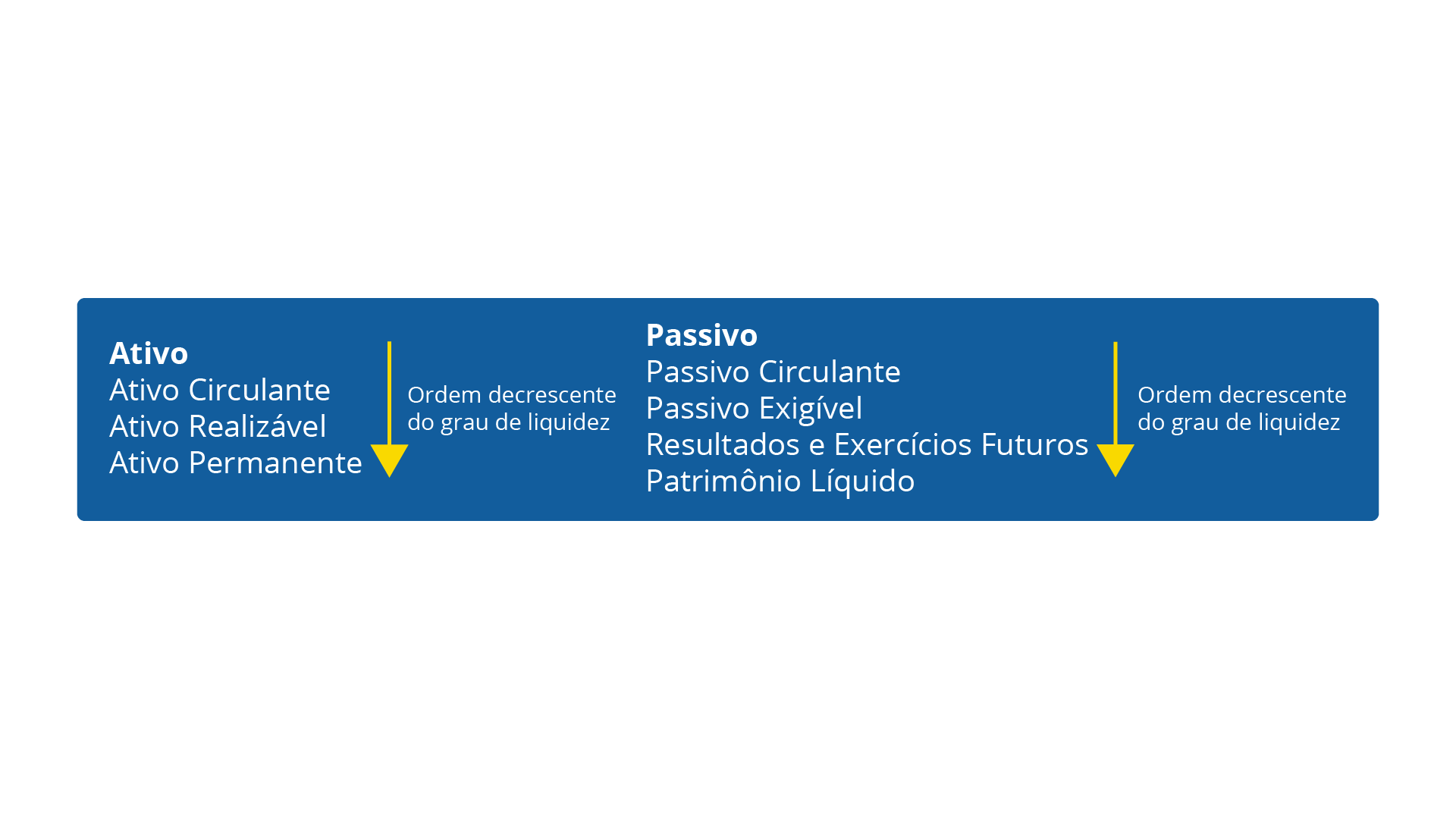

As contas do balanço patrimonial serão agrupadas do lado do ativo por ordem decrescente do grau de liquidez (facilidade em transformar esse bem ou direito em dinheiro) e do lado do passivo por ordem decrescente do grau de exigibilidade (quanto menor for o prazo para pagamento, mais exigível será a conta), conforme Figura 2.3.

Sendo assim, de forma abrangente e seguindo a legislação do Balanço Patrimonial, este deveria ser construído da seguinte forma:

O balanço patrimonial e todas as outras demonstrações contábeis só podem ser elaborados devido ao registro e escrituração de cada evento que afeta o patrimônio (SILVA, 2008).

Então, vamos elaborar, juntos, um balanço patrimonial simplificado, baseado nos seguintes fatos contábeis (MONTOTO, 2015):

1. subscrição do capital no valor de $ 50.000, sendo 80% em cheque e 20% em dinheiro.

2. aquisição de instalações, totalizando $ 10.000, sendo $3.000 em cheques depositados e $7.000 a prazo.

3. compra de mercadorias no valor de $ 20.000, sendo $10.000 em cheque e os outros $10.000 a prazo.

4. compra de um veículo por $ 25.000, sendo $5.000 pagos em cheque e $20.000 financiados.

5. pagamento em cheque de 50% do débito da compra de mercadorias.

6. aquisição de imóvel com loja e duas salas independentes pelo valor total de $ 100.000, sendo $10.000 de entrada em cheque e o restante financiado.

7. venda das duas salas por $ 20.000, sem lucro contábil, para receber 50% em 30 dias e os outros 50% em 60 dias, com a emissão, pelo comprador, de notas promissórias.

8. recebimento de $ 10.000 em depósito bancário referente a 1ª parcela da venda das salas.

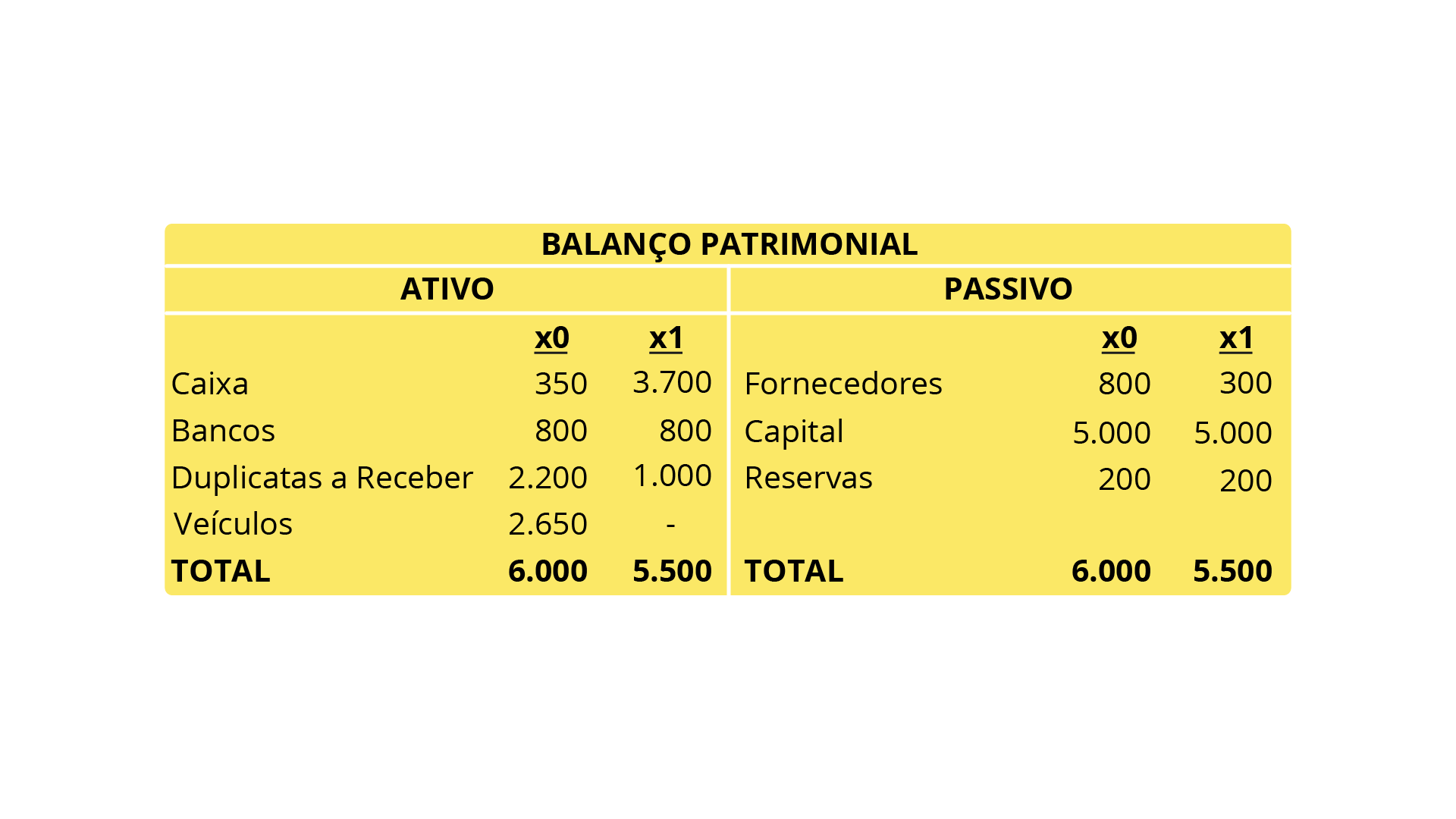

Observe a tabela abaixo.

O balanço patrimonial é a representação do patrimônio em determinada data. A seguir, analise o Balanço Patrimonial apresentado e as operações realizadas.

Com base no que foi apresentado, assinale a alternativa que apresenta o valor dos bens, direitos, obrigações e patrimônio líquido.

Eugenio Montoto

Editora: Editora Saraiva Jur

ISBN: 9788502627277

Comentário: O capítulo 3 deste livro contempla exemplos e ilustrações sobre o conceito de débito e crédito, pois é muito importante que este conceito fique bem claro “contabilmente”, pois, muitas vezes, há alguns questionamentos/confusões por conta do paralelo feito com a nossa conta pessoal e como ela é interpretada.

Comentário: Neste vídeo, você vai conhecer melhor e ver as possíveis ilustrações da Equação Fundamental do Trabalho, ou seja, a equação que contempla a análise do patrimônio (objeto de estudo da contabilidade).

Tendo o patrimônio como principal objeto da contabilidade, é importante conhecer os eventos que o afetam diretamente e saber organizá-los de forma padronizada, facilitando o entendimento e a tomada de decisão para todos os usuários dessa informação. O balanço patrimonial é justamente o demonstrativo que reúne os registros dos eventos que afetam o patrimônio, tornando a informação útil a todos os usuários. Além disso, faz-se necessário o entendimento da elaboração e estrutura do Balanço Patrimonial, pois trata-se de uma exigência legal para a maioria das empresas no Brasil. Sendo assim, ele precisa refletir informações fidedignas da empresa em determinado momento.

BRASIL. Lei n. 6404, 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações. Diário Oficial da União . Brasília-DF, 17 dez., 1976. Disponível em: < http://www.planalto.gov.br/ccivil_03/Leis/L6404consol.htm > Acesso em: 14 jun. 2019.

MARION, J. C. Contabilidade básica . São Paulo: Atlas, 2016.

MONTOTO, E. Contabilidade geral e avançada esquematizado . São Paulo: Saraiva Educação SA, 2015.

RIBEIRO, O. M. Contabilidade Geral Fácil . 9. ed. São Paulo: Saraiva, 2013.

SILVA, J. E. da. Contabilidade Geral . 2. ed. Curitiba: IESDE BRASIL S.A., 2008.