Nesta unidade serão vistas a consolidação e a prática de vários conceitos contábeis para que por fim seja possível a elaboração das demonstrações contábeis, de forma simplificada e didática, seguiremos o processo contábil que as empresas passam no seu dia a dia iniciado pela ocorrência do fato contábil, seguido da captação, registro e organização desses fatos, passando por cada processo até chegar à elaboração dos demonstrativos contábeis, que são o produto final para utilização dos usuários internos e externos. Além disso, nesta unidade também conheceremos a estrutura das operações mercantis para operações de controle e a avaliação do estoque de mercadorias (CMV e CPV).

É importante ter claro que para que tenhamos as demonstrações contábeis disponíveis, existem alguns processos contábeis que precisam ser realizados anteriormente, neste tópico vamos percorrer todo o ciclo contábil, de forma simplificada, desde a escrituração até a elaboração das demonstrações contábeis.

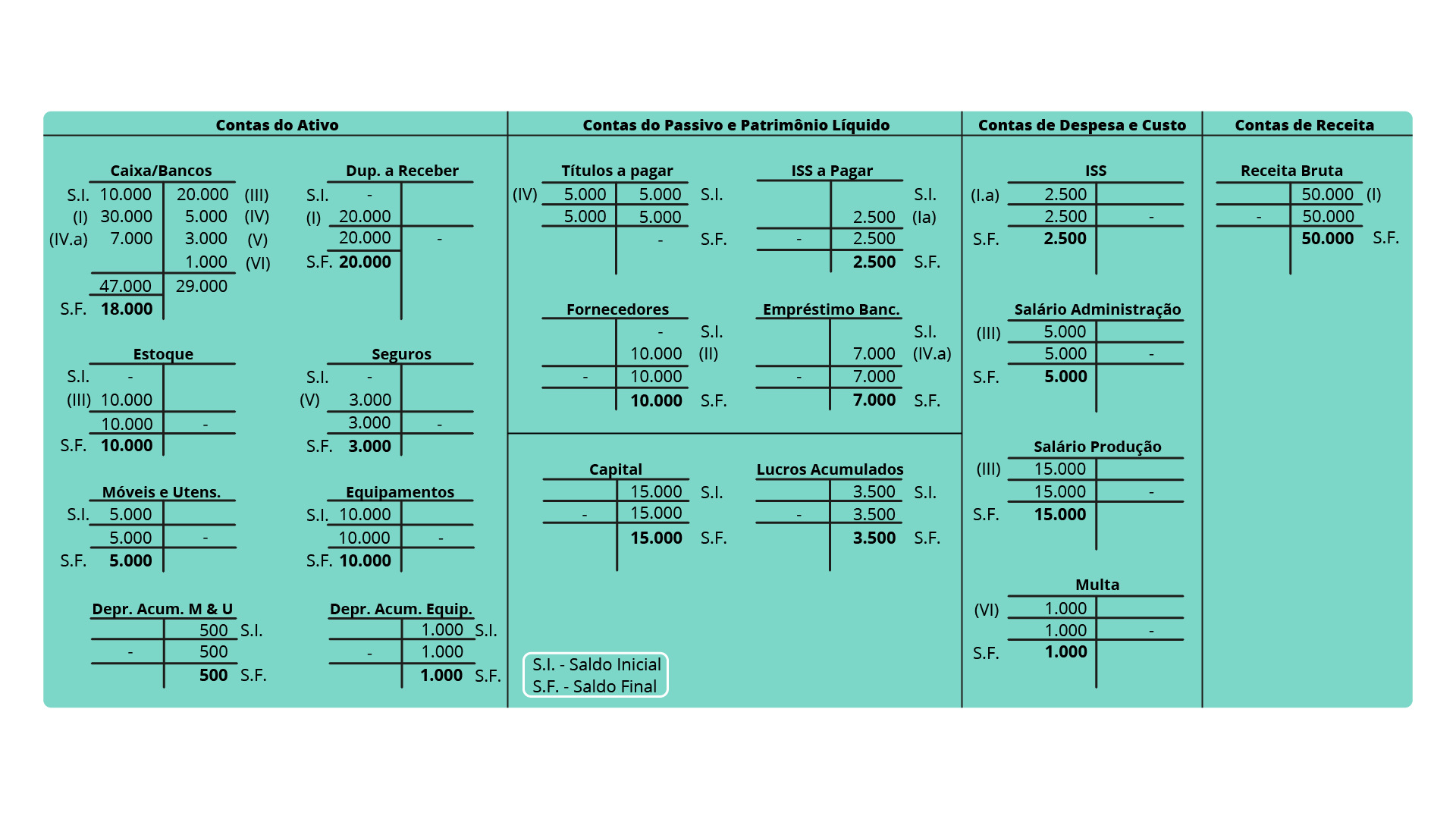

Vamos desenvolver um exemplo assumindo que o plano de contas já tenha sido planejado anteriormente (MARION, 2016):

O balanço Patrimonial da empresa ABC em 31/12/X7 será apresentado a seguir:

Os eventos ocorridos durante o período de 1/1/X8 e 31/12/X8 que devem ser considerados para elaboração deste exemplo estão a seguir:

Agora com as informações disponíveis podemos começar o desenvolvimento do exemplo:

1. Escrituração: essa etapa consiste justamente no registro de cada fato contábil (evento que afeta o patrimônio) baseado nas notas fiscais, faturas, escrituras, etc. (MARION, 2016);

2. Primeiro Balancete de Verificação: com o objetivo de verificar os lançamentos contábeis (MARION, 2016);

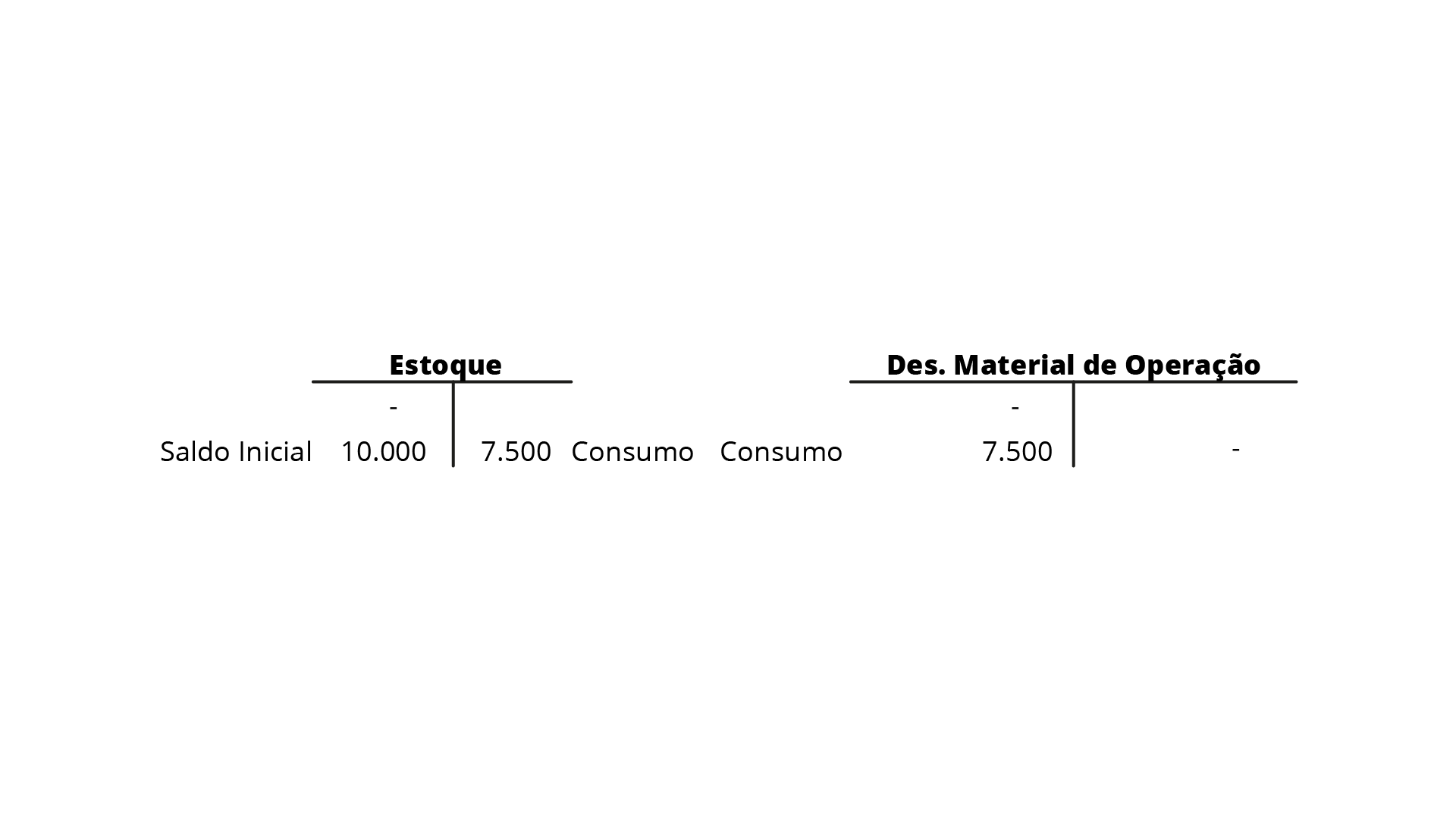

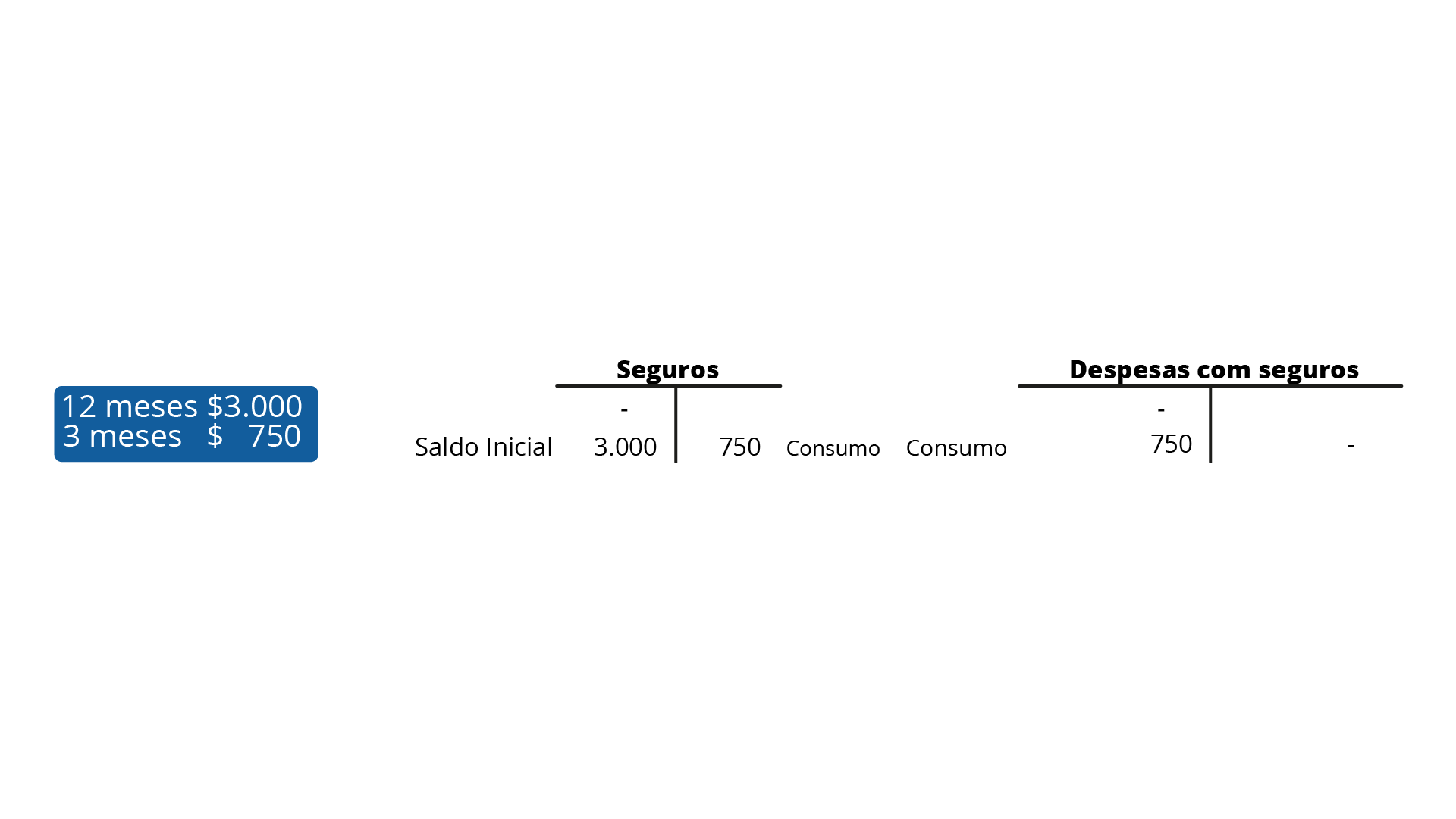

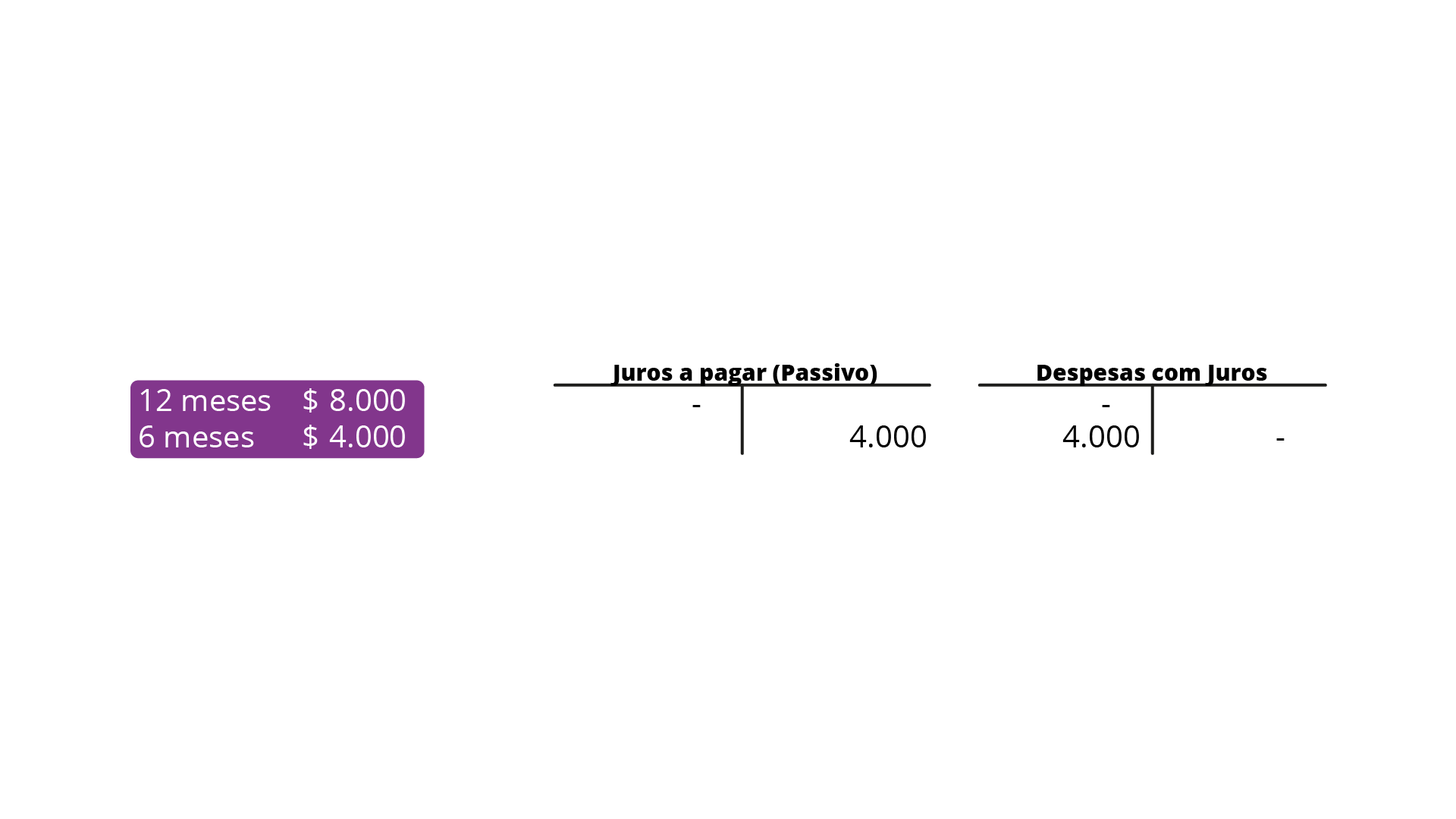

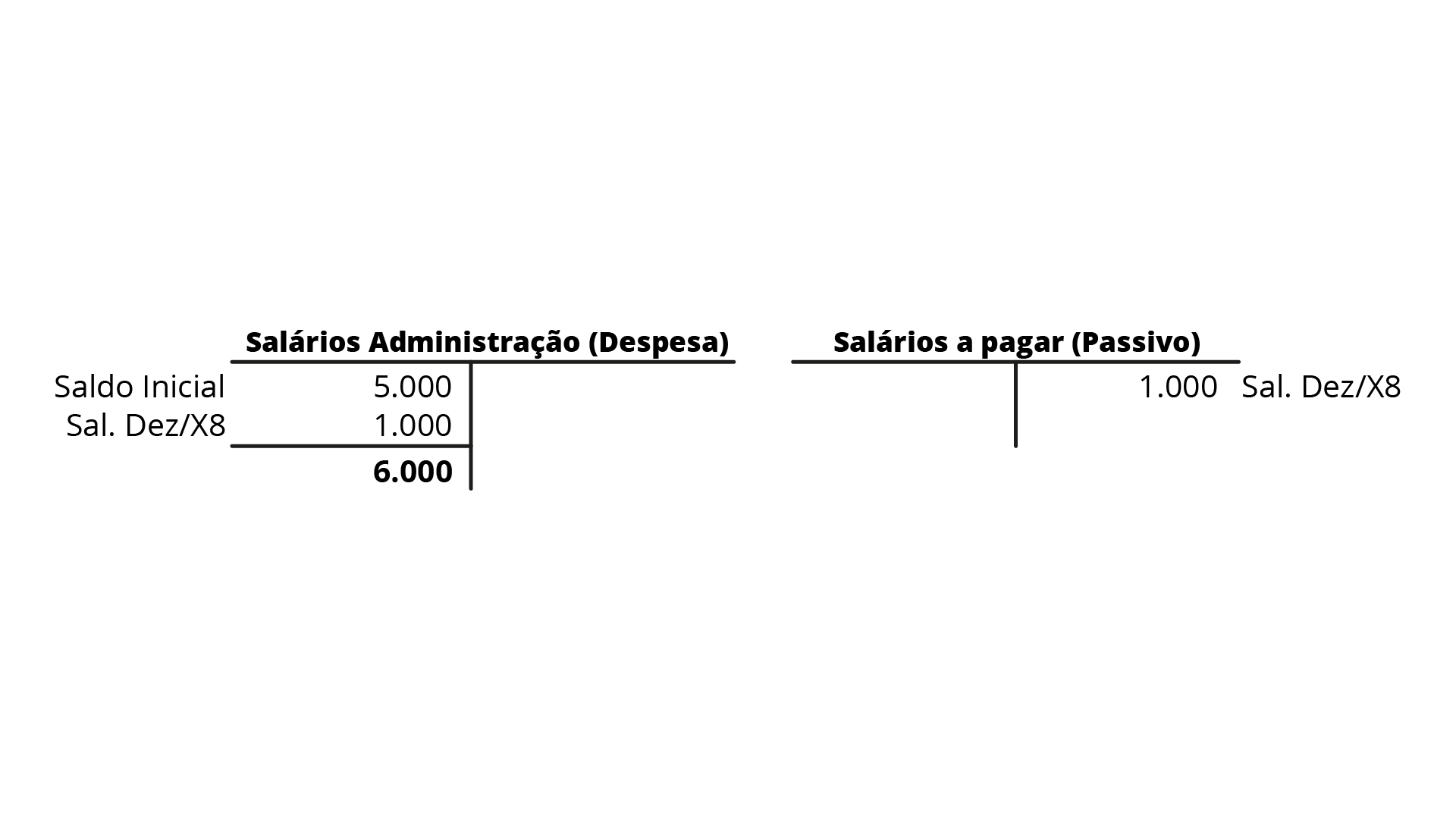

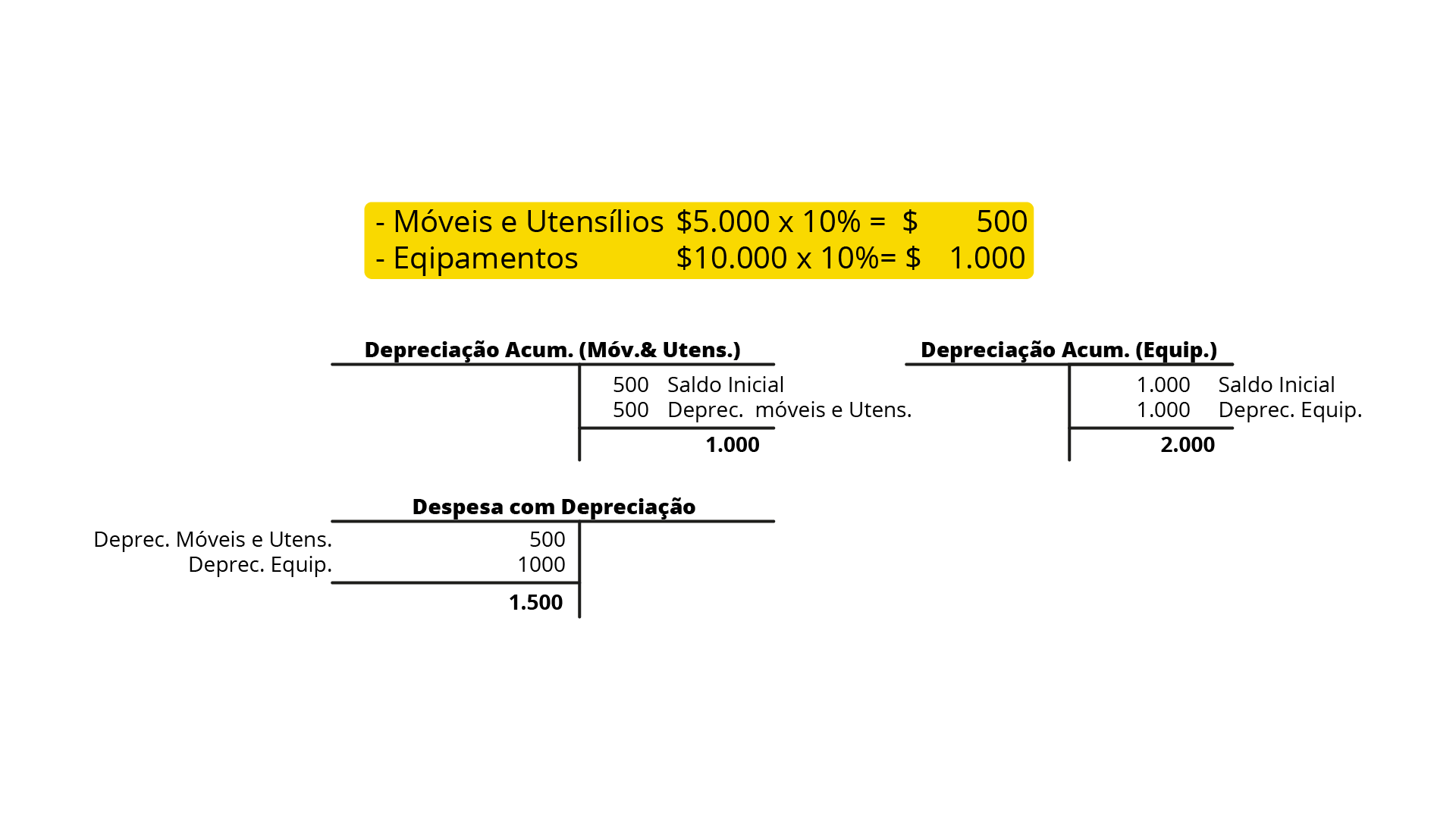

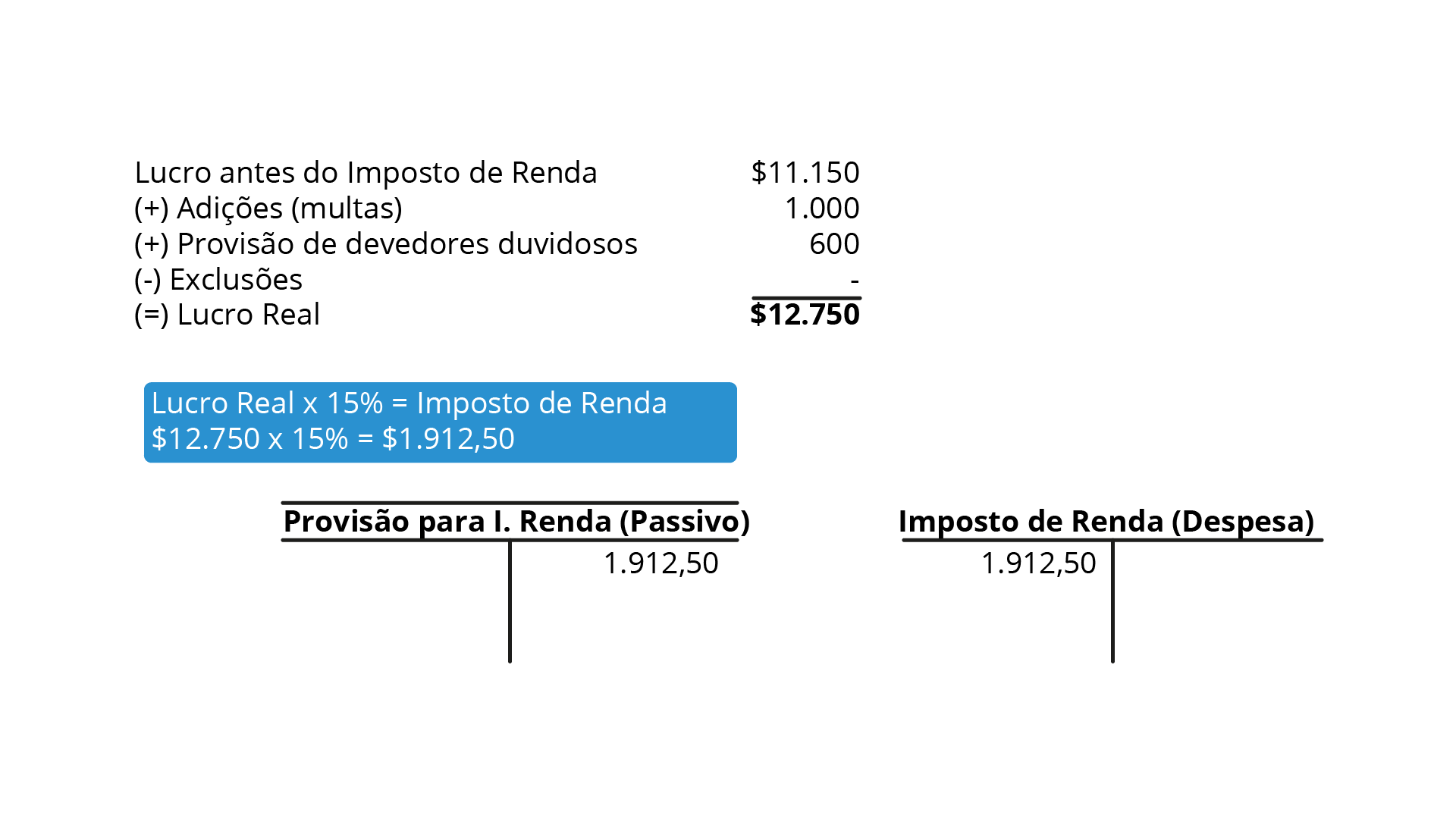

3. Ajustes (no final do período) em 31/12/X8: essa etapa será subdividida em três partes (MARION, 2016):

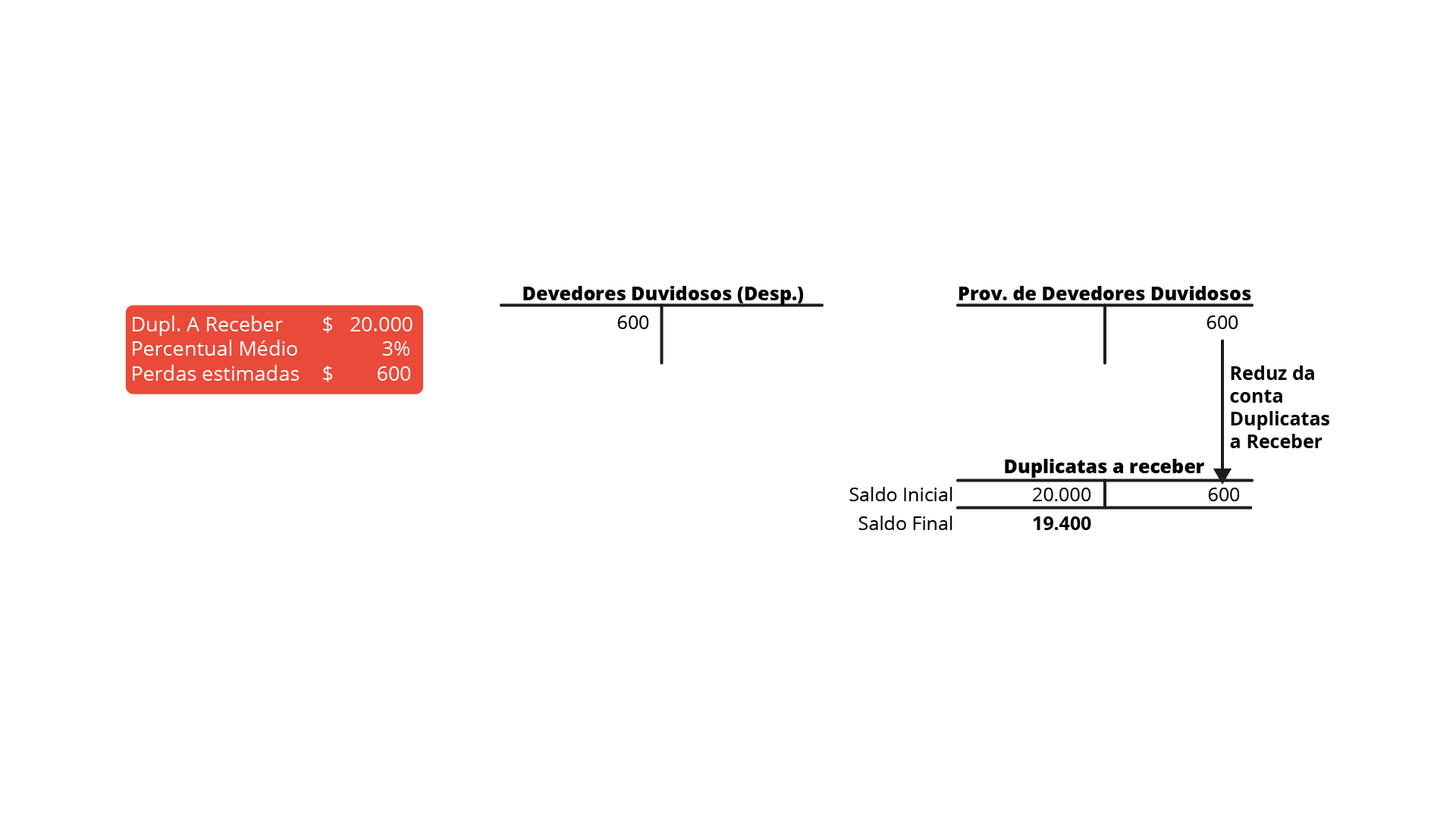

3.1. Ajustes em decorrência do Regime de Competência:

A conta Provisão de Devedores Duvidosos deverá ficar aberta até pelo menos o final do ano X9, para que seja verificado se realmente houve essa perda dos $600, se sim, o correto é dar baixa nas duplicatas realmente perdidas e na conta Provisão para Devedores Duvidosos; se a perda for maior que $600 dá-se baixa em todas as duplicatas realmente perdidas e na conta Provisão para Devedores Duvidosos, e o excesso da perda em relação à provisão é lançado como perda de 20X9; e a terceira alternativa é que a empresa tenha perdido menos, nesse caso dá-se baixa nas duplicatas perdidas e baixa parcial na conta Provisão para Devedores Duvidosos do valor exato da perda. A Provisão para Devedores Duvidosos precisa ser contabilizada como ganho em 20X9, e deve ser feita a reversão da Provisão para Devedores Duvidosos não utilizada.

3.2. Depreciação: assumindo que a taxa de depreciação de móveis, utensílios e equipamentos seja de 10% (assim como imposto de Renda):

3.3. Provisão para Imposto de Renda: para o cálculo do valor a ser pago para o Imposto de renda, é necessário apurar o resultado até o Lucro antes do Imposto de Renda, relacionando todas as receitas e despesas que devem ser consideradas teremos:

Ao lucro antes do imposto de renda (L.A.I.R.) são somadas as despesas não dedutíveis segundo o Imposto de Renda, mas que foram deduzidas pela contabilidade (multas, excesso de depreciação, provisão para devedores duvidosos etc.), também serão deduzidas (exclusões) parcelas não consideradas pela contabilidade (ou seja, prejuízos dos últimos anos, incentivos etc.) (MARION, 2016).

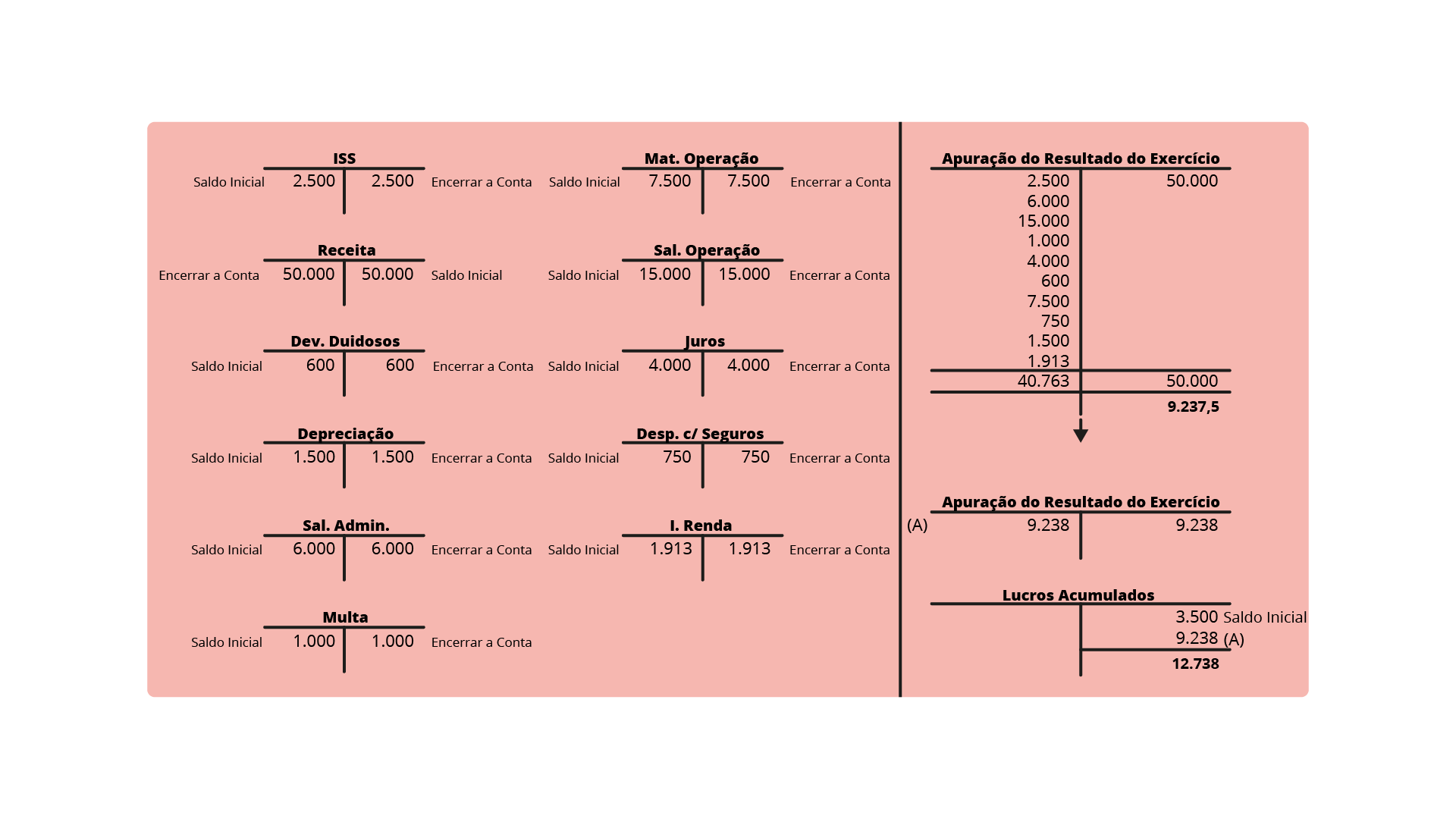

4. Segundo Balancete de Verificação com ajustes: após a realização dos ajustes é feita uma segunda verificação:

5. Apuração de Resultados e Contabilização do Lucro: para apuração do resultado, todas as contas de resultados são encerradas, os saldos de cada conta são transferidos para a conta Apuração do Resultado do Exercício, para por fim, ser transferida para Lucros Acumulados (MARION, 2016).

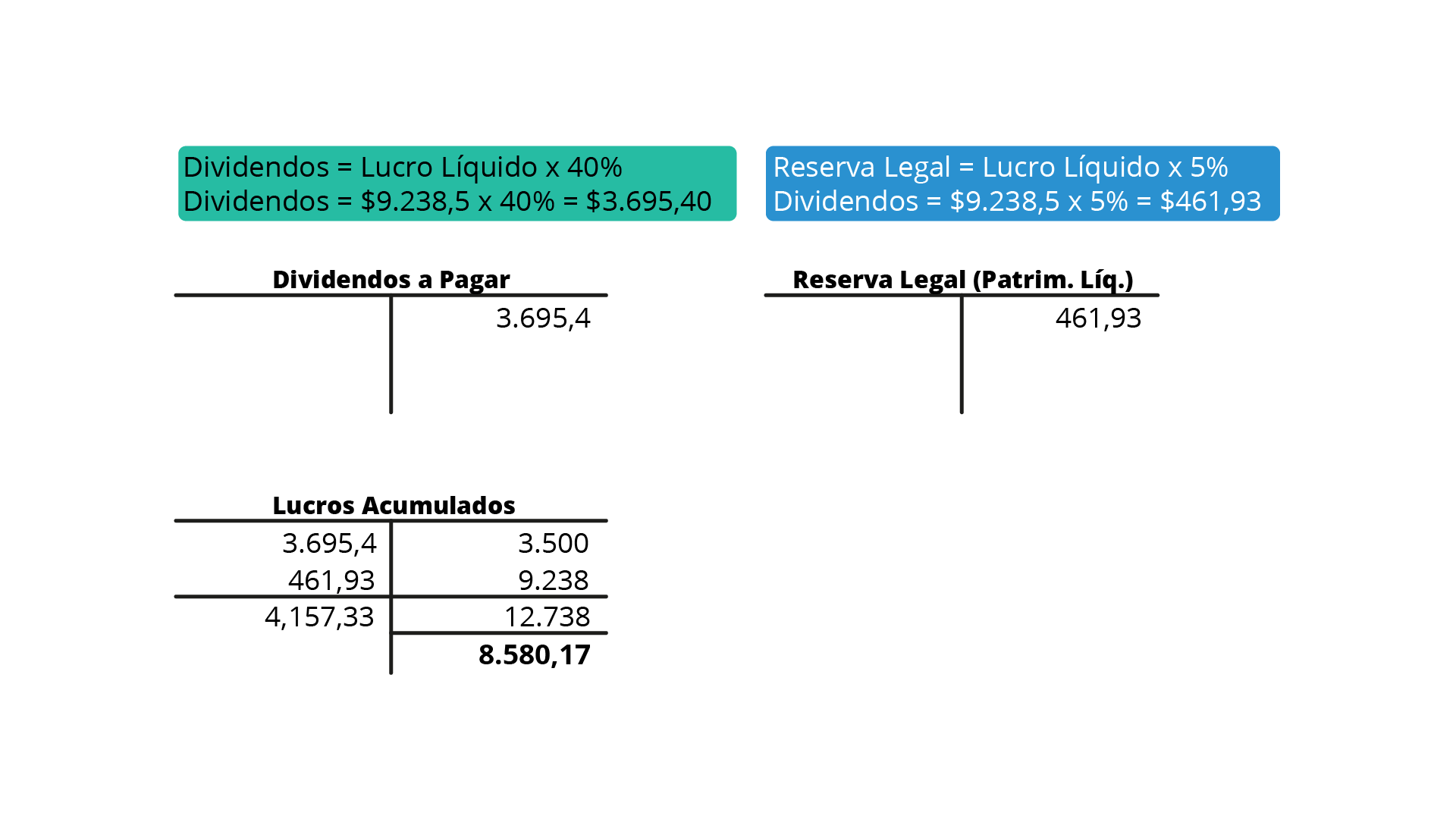

6. Distribuição do Lucro: supondo que a empresa em questão é uma sociedade anônima, haverá distribuição de dividendos à base de 40% sobre o Lucro Líquido a ser pago até 30/4/X9. Sendo S.A. ela é obrigada a fazer uma Reserva Legal para reforço de Capital. Com base na lei, a reserva legal deve ser calculada à base de 5% sobre o Lucro Líquido:

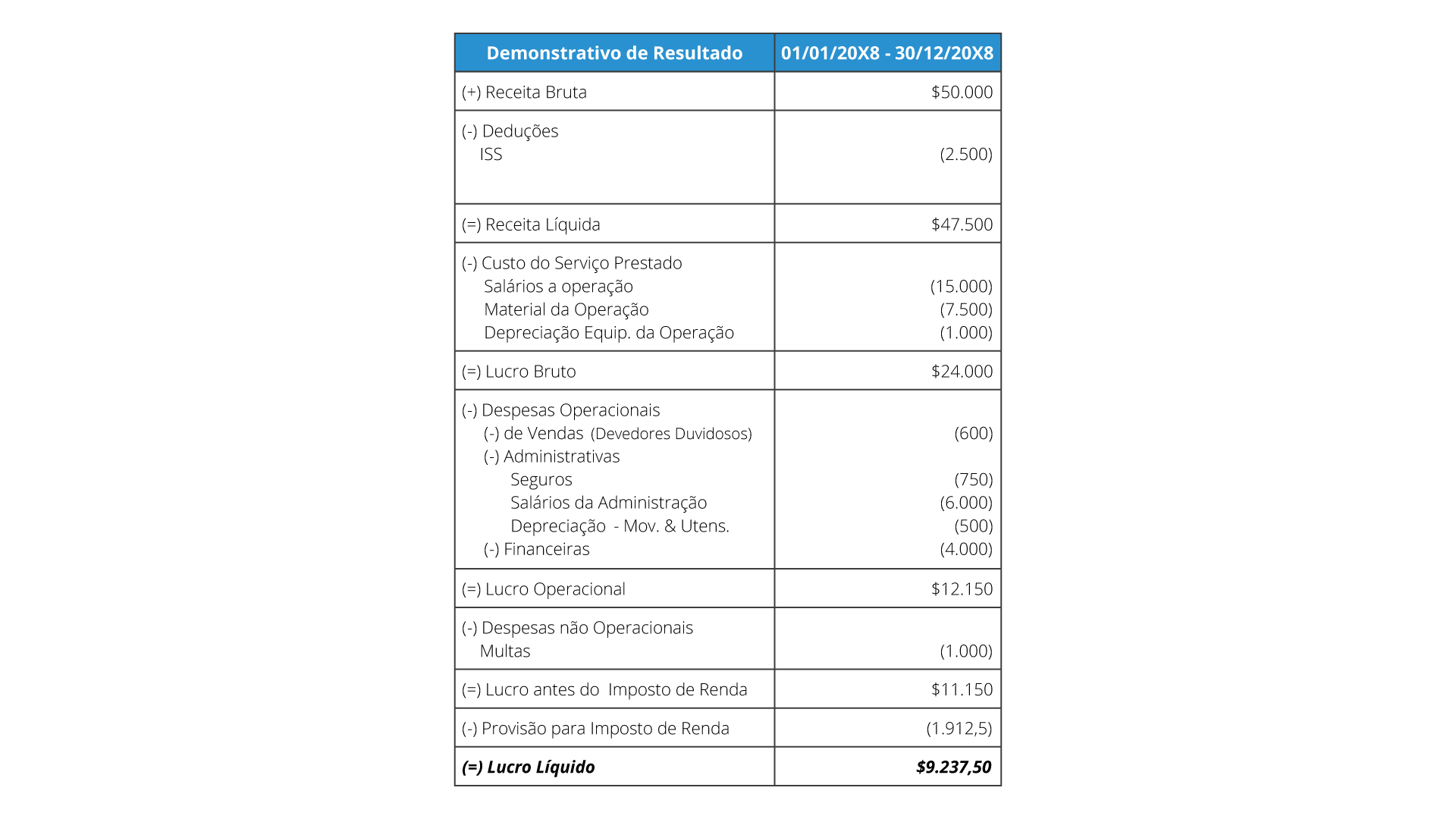

7. Estruturação das demonstrações financeiras: dentre as demonstrações exigidas por lei, elas devem ser elaboradas na seguinte ordem: (1) Demonstração do Resultado do Exercício; (2) Demonstração dos Lucros ou Prejuízos Acumulados; (3) Balanço Patrimonial; (4) Demonstração dos Fluxos de Caixa (não é tema desta unidade) e (5) Notas Explicativas; quanto às outras demonstrações contábeis (Demonstração das Mutações do Patrimônio Líquido, Demonstração de Valor Agregado e Demonstração do Resultado Abrangente) podem ser elaboradas em seguida dessas, e sua divulgação é solicitada pela CPC 26(R1).

A demonstração do exercício reúne a variação no patrimônio ocorrida em determinado período, nesse caso serão demonstradas as variações ocorridas durante o ano de X8 para a empresa ABC.

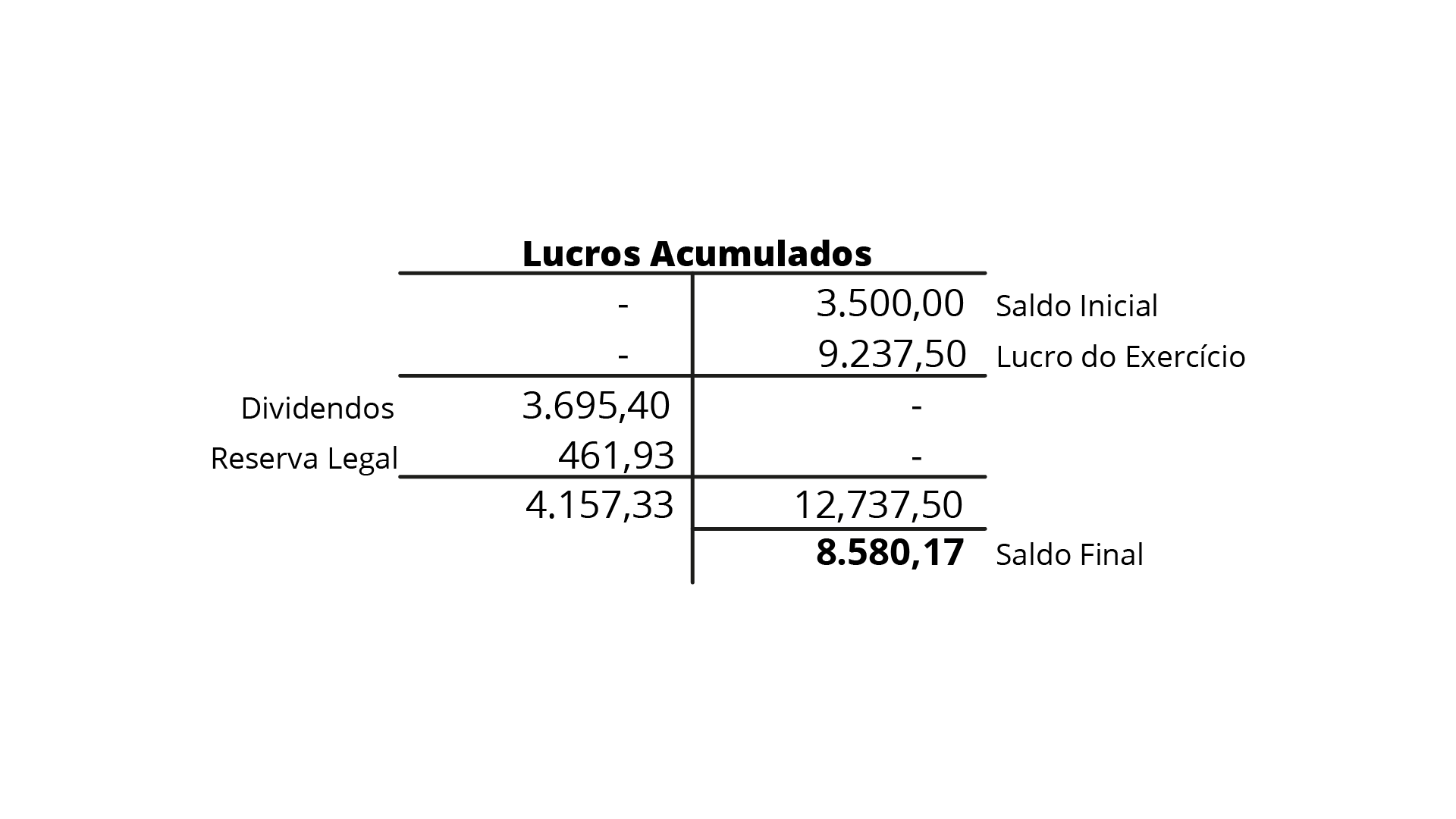

A Demonstração dos Lucros ou Prejuízos Acumulados tem como objetivo demonstrar as movimentações da conta de reservas de lucros (MARION, 2016):

Todas as contas que ainda não foram encerradas após a apuração do resultado são contas de balanço e farão parte da elaboração do Balanço Patrimonial (MARION, 2016).

Também conhecidas como Notas de Rodapé, normalmente o objetivo delas é evidenciar os critérios utilizados para avaliação de elementos patrimoniais, por exemplo, depreciação, estoques, provisão para devedores duvidosos etc.; investimentos em outras sociedades quando forem relevantes; reavaliações, caso haja; taxas de juros, datas de vencimentos e garantias das obrigações a longo prazo; entre outros fatos relevantes (MARION, 2016).

A Demonstração das Mutações do Patrimônio Líquido demonstra as variações ocorridas nas contas do Patrimônio Líquido em determinado período (RIBEIRO, 2013).

A Demonstração do Valor Adicionado tem por objetivo demonstrar a riqueza gerada pela empresa e como também como ela foi distribuída. É como se fosse medido o tamanho de um “bolo” que a empresa gerou e para quem vai cada fatia do bolo (empregados, diretores, acionistas, bancos, governo, reaplicação na própria empresa etc.). A Lei n. 11.638/07, nova Lei das Sociedades Anônimas, como já dissemos, tornou obrigatória a apresentação dessa demonstração para as companhias abertas (MARION, 2016; RIBEIRO, 2013).

A Demonstração do Resultado Abrangente demonstra as variações do Patrimônio Líquido derivadas de fatos que não transitam pela Demonstração do Resultado do Exercício e que também não correspondam a ações diretas dos proprietários/sócios (RIBEIRO, 2013).

Com base na NBC TG 26 (CPC, 2017), a Demonstração do Resultado Abrangente deve incluir, no mínimo:

a) resultado líquido do período;

b) cada item dos outros resultados abrangentes classificados conforme sua natureza (exceto montantes relativos ao item (c);

c) parcela dos outros resultados abrangentes de empresas investidas reconhecida por meio do método de equivalência patrimonial. Os componentes dos outros resultados abrangentes incluem:

I. variações na reserva de reavaliação quando permitidas legalmente;

II. ganhos e perdas atuariais em planos de pensão com benefício definido;

III. ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior;

IV. ajuste de avaliação patrimonial relativo aos ganhos e perdas na reavaliação de ativos financeiros disponíveis para venda;

V. ajuste de avaliação patrimonial relativo à efetiva parcela de ganhos ou perdas de instrumentos de hedge em hedge de fluxo de caixa.

d) resultado abrangente do período. (CPC, 2017, p. 31).

Essa demonstração pode ser apresentada em um quadro isolado, ou junto com a demonstração das mutações do Patrimônio Líquido (MONTOTO, 2015).

Por vezes vemos algumas celebridades, e não sabemos a formação acadêmica delas, o condutor do SBT é contador, sim! O Silvio Santos é formado em contabilidade pela Escola Técnica de Comércio Amaro Cavalcanti. Além do seu carisma, com certeza os conhecimentos em contabilidade o ajudaram a evoluir e conquistar o que tem hoje em dia.

Acesso em: 24 jun. 2019.

É a Lei n. 6.404/1976 que trata sobre demonstrações contábeis, o artigo 176 determina que, ao fim de cada exercício social, a diretoria elabore cada uma das demonstrações contábeis obrigatórias. Identifique a alternativa correta:

As empresas precisam divulgar anualmente, pelo menos, as demonstrações contábeis obrigatórias, que são utilizadas para tomada de decisões e planejamento pelos usuários internos e também pelos usuários externos. Classifique as afirmativas abaixo como verdadeiras ou falsas e escolha a alternativa correta:

Operações com mercadorias são os processos praticados por uma empresa que deseja revender mercadorias, e as operações mercantis são aqueles fatos contábeis que têm alguma relação com mercadorias. Comprar e vender mercadorias é uma operação que orienta um resultado financeiro, podendo ele ser favorável ou desfavorável (SILVA, 2008).

Pensando na avaliação do estoque de mercadorias, uma das principais contas afetadas é a conta de estoque que deve ser afetada no momento da transmissão de propriedade do bem para a empresa que adquiriu o bem, e/ou quando o bem saiu do estoque, no momento da venda (MONTOTO, 2015).

A Lei n. 6.404/76 estabelece que os estoques devem ser assim avaliados pelo custo de aquisição ou de produção, ou pelo valor realizável líquido (valor de mercado, valor líquido de venda), dos dois o menor, ou seja, um item é registrado no estoque pelo seu custo de aquisição (preço de compra) (+) impostos de importação e outros tributos não recuperáveis pagos pela empresa compradora (+) custos de transporte, seguro, manuseio (+) outros custos diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços, os descontos comerciais, devoluções de compras e abatimentos obtidos são deduzidos do custo de aquisição.

Para composição do Custo da Mercadoria Vendida (CMV), para operações de compra é preciso considerar todos os gastos tidos pela empresa até o momento da mercadoria estar à disposição para venda; e para operações de venda, deve-se considerar todos os gastos para entregar a mercadoria (MONTOTO, 2015).

Para melhor entendimento vamos fazer o cálculo do CMV e lucro bruto da operação descrita a seguir: em 9/2/20X9, a empresa EtE adquiriu mercadorias para revenda e incorreu nos seguintes gastos: R$ 10.000 com compra das mercadorias, R$ 1.500 com frete sobre compras, R$ 600 com seguros sobre compras. Estavam inclusos impostos não recuperáveis de R$ 500 e impostos recuperáveis de R$ 1.200. Em 31/2/20X9, a empresa vendeu, à vista, 70% desse lote de mercadorias por R$ 9.000,00, valor este líquido de tributos, e pagou comissões de R$ 290,00 e fretes sobre vendas de R$ 540.

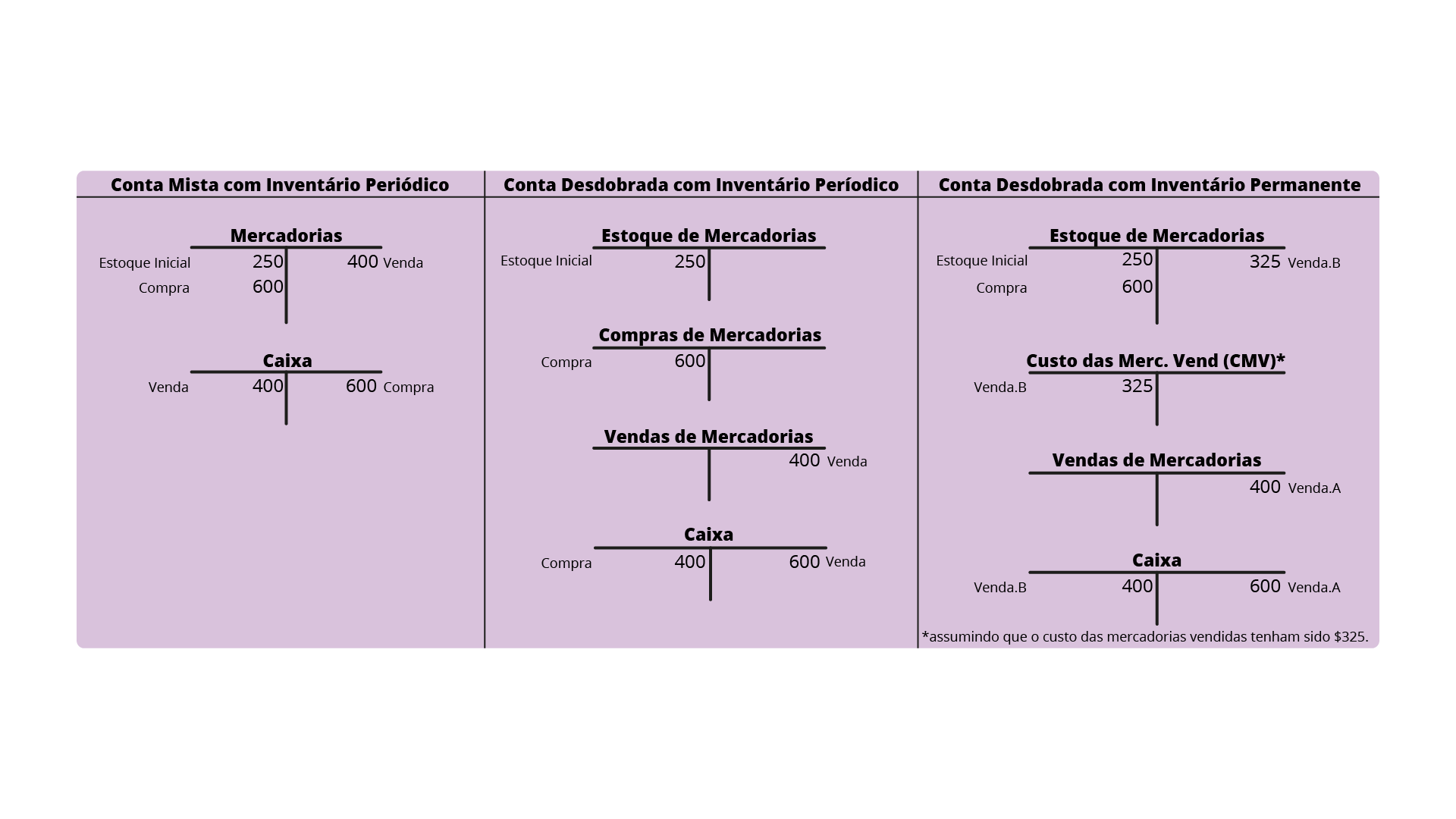

O registro das operações envolvendo mercadorias pode ser feito de duas maneiras (RIBEIRO, 2013):

1. Método da conta mista: onde uma única conta (normalmente denominada Mercadorias) vai ter todos os registros relacionados às movimentações / variações das mercadorias, sendo elas de natureza patrimonial ou de resultado, ou seja, como conta patrimonial registra os estoques inicial e final junto com as demais contas de estoques, e como conta de resultado registra também as compras, as devoluções de compras, os abatimentos sobre compras, as vendas, as devoluções de vendas etc., permitindo que por meio dela seja apurado o resultado bruto do exercício;

2. Método da conta desdobrada: nesse método a conta Mercadorias assume mais de uma abertura, para que cada tipo de fato que envolva as operações com mercadorias seja contabilizado separadamente. São basicamente 3 contas: Estoque de Mercadorias (patrimonial), Compras de Mercadorias (de resultado, assim como todas as outras a seguir) e Vendas de Mercadorias, mas também pode existir Compras Anuladas, Abatimentos sobre Compras, Vendas Anuladas, Abatimentos sobre Vendas, Fretes e Seguros sobre Compras, Descontos Incondicionais Obtidos, Descontos Incondicionais Concedidos, ICMS sobre Vendas, PIS sobre Faturamento e COFINS sobre Faturamento. No final do período, são transferidos para as contas Custo das Mercadorias Vendidas (CMV) ou Resultado da Conta Mercadorias (RCM) (o saldo de todas as contas de resultado relacionadas à operação com mercadorias) para apuração do resultado bruto do exercício.

Além do registro, há também dois sistemas para controle do inventário possíveis (RIBEIRO, 2013):

1. Sistema de Inventário Periódico: as empresas elaboram o inventário físico das mercadorias em estoque somente no final de um período que normalmente corresponde a um ano, por isso o resultado da Conta Mercadorias e consequentemente o resultado bruto do exercício só poderá ser conhecido no final desse período, normalmente é adotado por empresas de menor porte;

2. Sistema de Inventário Permanente: controle permanente do estoque de mercadorias efetuando as respectivas anotações a cada compra, venda ou devolução. Assim as empresas podem apurar o Resultado da Conta Mercadorias a qualquer momento.

A seguir um comparativo entre os dois sistemas:

Sendo assim, há três formas diferentes para as empresas controlarem suas operações que envolvem mercadorias, e as três são permitidas pela lei, então basta a administração avaliar qual é a melhor alternativa com base nas características e objetivos da gestão (RIBEIRO, 2013):

A. Conta Mista com Inventário Periódico;

B. Conta Desdobrada com Inventário Periódico; e

C. Conta Desdobrada com Inventário Permanente.

Desenvolvendo um mesmo exemplo: saldo inicial do estoque de mercadorias do período anterior era $250, foi registrada compra de mercadorias, à vista, no valor de $600, e em seguida venda de mercadorias, à vista, no valor de $400; com cada um dos métodos teríamos o seguinte:

Tem alguns fatos contábeis que afetam diretamente as operações mercantis, eles estão relacionados às compras e às vendas: Devolução de Compras ou Compras Anuladas, Abatimentos sobre Compras, Fretes e Seguros sobre Compras, Descontos incondicionais obtidos, Vendas Anuladas ou Devoluções de Vendas, Abatimentos sobre Vendas, Descontos Incondicionais Concedidos, Tributos e Juros Incidentes sobre Compras e Vendas, Juros embutidos nas compras e vendas a prazo (RIBEIRO, 2013).

Quase sempre que se ouve falar em estoque, é lembrado que quanto menor, é melhor. Mas, a empresa também precisa ter a quantidade suficiente para seguir com as suas operações. Pensando nisso, conclui-se o quanto é importante fazer o gerenciamento dos estoques, sejam eles produtos acabados, estoque em processo, matéria-prima, ou até material de escritório/limpeza, para que o investimento nesse bem seja o suficiente, sem desperdícios. O link a seguir trata sobre o tema de controle de estoque. Acesso em: 24 jun. 2019.

Indique a opção incorreta. O Conselho Federal de Contabilidade — CFC aprovou a Resolução NBC TG 26, relativa a Estoques, para entrar em vigor a partir de 1º de janeiro de 2010. Essa resolução leciona que:

Em 23/04/20X8, a empresa Haga comprou um lote de mercadorias para revenda e incorreu nos seguintes gastos: R$ 20.000 com compra das mercadorias, R$ 3.000 com frete sobre compras, R$ 1.200 com seguros sobre compras. Estavam inclusos impostos não recuperáveis de R$ 1.000 e impostos recuperáveis de R$ 2.400. Em 31/04/20X8, a empresa vendeu, à vista, 60% desse lote de mercadorias por R$ 18.000,00, valor este líquido de tributos, e pagou comissões de R$ 540,00 e fretes sobre vendas de R$ 1.080.

Osni Moura Ribeiro

Editora: Saraiva

ISBN: 9788502202009

Comentário: O capítulo 7 desse livro contempla todos os detalhes dos lançamentos relacionados à operação com mercadorias, inclusive os que estão relacionados aos impostos.

As demonstrações contábeis têm por objetivo informar seus usuários sobre a posição patrimonial e financeira, do desempenho e dos fluxos de caixa da empresa, a apresentação e divulgação delas são requeridas por leis/normas, mas elas também devem ser úteis a um grande número de usuários em suas avaliações e tomada de decisões econômicas. Além disso, objetivam apresentar o desempenho da administração na gestão da entidade e sua capacitação na prestação de contas quanto aos recursos que lhe foram confiados. Quanto às operações mercantis, elas estão incluídas nas demonstrações contábeis, e merecem certa atenção, já que para empresas comerciais, os fatos contábeis relacionados às mercadorias são os mais recorrentes e pode-se dizer um dos mais importantes para o negócio.

BRASIL. Lei n. 6404, 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações. Disponível em: <h ttp://www.planalto.gov.br/ccivil_03/Leis/L6404consol.htm >. Acesso em: 22 jun. 2019.

BRASIL. Lei n. 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei n. 6.404, de 15 de dezembro de 1976, e da Lei n. 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Disponível em: < http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm >. Acesso em: 9 jun. 2019.

CONSELHO FEDERAL DE CONTABILIDADE (CFC). NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis. [2017]. Disponível em: < http://www1.cfc.org.br/sisweb/SRE/docs/NBCTG26(R5).pdf >. Acesso em: 22 jun. 2019.

MARION, J. C. Contabilidade básica. São Paulo: Atlas, 2016.

MONTOTO, E. Contabilidade geral e avançada esquematizado. São Paulo: Saraiva Educação SA, 2015.

RIBEIRO, O. M. Contabilidade Geral Fácil. 9. ed. São Paulo: Saraiva, 2013.

SILVA, J. E. da. Contabilidade Geral. 2. ed. Curitiba: IESDE BRASIL S.A., 2008.